Clique Aqui para acessar a atividade

Nessa atividade você terá acesso à planilhas para montar o orçamento, explicação sobre como fazer o planejamento e vídeos explicativos.

|

| <a href='https://www.freepik.com/vectors/logo'>Logo vector created by freepik - www.freepik.com</a> |

O que trabalhar e como trabalhar?

Pedro e Maria são casados e tem dois filhos, Enzo de 8 anos e Luiza de 6 anos.

Pedro é auxiliar de escritório e recebe um salário líquido de R$ 1.600,00. Maria é professora de uma escola particular e recebe R$ 1.200,00 por mês (salário líquido). Os dois filhos estudam na mesma escola que Maria leciona.

Eles moram numa casa própria e pagam R$ 150,00 de condomínio.

Maria paga a mensalidade da escola. R$ 350,00 de mensalidade da Luiza e R$ 450,00 de mensalidade do Enzo. Maria também é responsável pelo pagamento do plano de saúde das crianças.

Pedro paga as compras do mês, a conta de água e a conta de luz.

Carla mora com seus dois filhos, Eduardo de15 anos e Felipe de 10 anos.

Carla é enfermeira e recebe R$ 3.000,00 (salário líquido).

Eles moram de aluguel no valor de R$ 900,00.

Seus dois filhos estudam em colégio público mas ambos fazem curso de inglês, como os dois foram matriculados juntos a mensalidade teve um desconto e ela para R$ 470,00.

Ela também paga um curso preparatório para Eduardo se preparar para o colégio militar. Eduardo conseguiu uma bolsa e ela paga R$ 300,00

Carla não recebe nenhum auxílio para cuidar dos filhos.

FAMÍLIA FERREIRA

Lurdes e Mario moram juntos com os três filhos (Aline, 22 anos, Thiago, 17 anos e Paula, 13 anos) e um neto (Arthur, 5 anos, filho da Aline).

Lurdes não trabalha fora e Mario é Auxiliar de Serviços Gerais e recebe um salário líquido de R$ 1.300,00.

Thiago e Paula estudam na escola pública e Arthur está na creche do Município. Aline trabalha como atendente de telemarketing e recebe um salário líquido de R$ 950,00.

Mario faz as compras do mês, paga a conta de luz e com o Salário-Família que recebe pela Paula, paga a conta de água.

Chegou a hora de colocar em prática tudo o que foi visto.

Hora de fazer o Planejamento Financeiro, pessoal ou Familiar.

Planejamento Pessoal é a ferramenta onde uma pessoa faz a projeção das suas receitas e despesas durante um período para ter uma visão panorâmica da sua situação financeira. O Planejamento Familiar reúne o planejamento pessoal de todos os membros da família.

Dicas para iniciar a atividade:

2º) Monte com os alunos uma planilha manual no quadro para que eles percebam que não precisam de um celular ou de um computador para essa atividade, mas não deixe de mostrar que essas ferramentas são de grande ajuda.

3º) É uma atividade que não serve como avaliação para esse bimestre pois demanda tempo, mas não deixe de acompanhar o que o aluno está fazendo.

Agora, vamos lá!

Como já foi dito, antes de iniciar o planejamento é preciso criar um orçamento, para isso faz-se necessário conhecer as receitas e despesas.

Nesse momento é preciso definir o tipo de Planejamento a ser elaborado: Pessoal ou Familiar.

Agora vamos seguir as dicas dadas em Controle e Orçamento.

PRIMEIRO PASSO: Lembrar de todos os gastos que costuma ter no mês. Isso fará parte das despesas previstas.

SEGUNDO PASSO: Anotar todos os gastos por 30 dias. Isso fará parte das despesas ocorridas.

TERCEIRO PASSO: Criar uma planilha separando as despesas por categoria para organizar as despesas previstas e as despesas ocorridas nesses 30 dias.

QUARTO PASSO: Analisar o orçamento e, finalmente, fazer o Planejamento. Nesse momento vamos relembrar os sonhos e objetivos e as metas que foram criadas. Aliás, é o momento certo para saber se realmente é possível atingir essas metas. Aqui teremos duas situações: algumas pessoas optam em sacrificar alguns itens para alcançá-las, outras preferem tornar a meta mais realista, dentro do seu orçamento.

A análise do orçamento consiste em verificar onde é possível economizar e o quanto é possível. Lembrando que ao definir sonhos, é preciso pensar em curto, médio e longo prazo. Os objetivos de curto prazo servem para trazer satisfação em estar se sacrificando para um objetivo maior.

Link com Planilhas para imprimir e eletrônica: Clique Aqui

Link com Planilha do Orçamento e Planejamento: Clique Aqui

Link com o vídeo explicativo da Atividade: Clique Aqui

Link com o vídeo explicativo da Planilha do Orçamento e Planejamento: Clique Aqui

Antes de iniciar o planejamento é preciso criar um orçamento, para isso faz-se necessário conhecer as receitas e despesas. Para tal utiliza-se os procedimentos contábeis e planilhas para organizar os dados financeiros. Mas não se preocupe, você não precisa ser Contador para isso. É bem mais simples do que parece, basta se dedicar.

Vamos começar pela receita. É tudo que você recebe em um período (mês) como salário, aposentadoria, pensão, pagamento pela venda de um bem ou serviço, investimento.

Ao montar o seu orçamento, considere sempre a receita líquida, ou seja, o que você recebe depois de todos os descontos legais. Pois nosso maior erro é achar que recebemos R$ 2.000,00 quando, depois de todos os descontos, apenas R$ 1.200,00 vão para a nossa conta, por exemplo.

As despesas podem ser separadas em variáveis e fixas, além das eventuais. As despesas fixas são aquelas que temos todos os meses, as despesas variáveis são as despesas que podem diminuir ou serem excluídas do orçamento. As despesas eventuais são despesas que acontecem em determinado momento do ano, como IPTU, IPVA, festas de aniversários e algum imprevisto.

Cerbasi (2009) sugere classificar as contas de gastos

dentro de grupos de consumo como: Despesas com habitação, despesas com saúde,

despesas com transporte, despesas pessoais, despesas com educação, despesas com

lazer, outras despesas. Esses grupos devem ser adaptados de acordo com a

necessidade pessoal. Sem esquecer das despesas eventuais que podem ser

divididas em gastos não planejados e gastos relevantes.

CERBASI, Gustavo. Como

organizar sua vida financeira: Inteligência financeira pessoal na prática.

Rio de Janeiro: Elsevier, 2009.

É importante saber quais são os projetos e sonhos que deseja realizar antes de começar o planejamento financeiro. E o orçamento é uma ferramenta muito útil pois traz uma visão do futuro através do presente. Ele permite mensurar os recursos financeiros que possui, quanto será preciso poupar e onde poupar, ou seja, quais despesas podem ser eliminadas ou diminuídas para alcançar o recurso financeiro necessário para atingir os objetivos.

Segundo Domingos (2012, p.74) deve-se priorizar os sonhos quando fizer o controle do orçamento. Ou seja, ao invés de poupar o que sobra do orçamento, precisa separar um valor ou porcentagem da receita para poupar e adequar os gastos ao que sobra no saldo.

DOMINGOS,

Reinaldo. Terapia Financeira:

Realize seus sonhos com Educação Financeira.1ª ed. DSOP Educação Financeira.

São Paulo, 2012.

Cerbasi (2014, p.25) define cinco tipos de consumidores, a saber:

· Poupadores: Sabem da importância de poupar, são disciplinados e possuem capacidade de economizar.

· Gastadores: Viva o hoje! Gastam tudo e mais um pouco, o objetivo é ser feliz no presente. Não possuem segurança no futuro.

· Descontrolados: Não tem controle das receitas e despesas. Corta gastos aleatórios mas o dinheiro não dura até o final do mês. Fazem uso de cheque especial, empréstimos, cartão de crédito.

· Desligados: Não fazem planos. Não gastam muito e poupam quando o dinheiro sobra, não possuem objetivos e em alguns meses são surpreendidos com a fatura do cartão de crédito.

· Financistas: Fazem planejamento, controla suas finanças com orçamento, entendem de investimentos, taxas de juros. Querem poupar para comprar mais pagando menos.

CERBASI, Gustavo. Casais

Inteligentes Enriquecem Juntos. São Paulo:

Gente, 2014.

É importante saber o perfil financeiro para saber qual relação a pessoa tem com o dinheiro e assim trabalhar para alcançar objetivos e realizar sonhos. Esse perfil varia de acordo com valores, grupo social e estilo de vida.

Se você ainda não sabe qual é o seu perfil, clique aqui e descubra!

Vamos aprender a controlar nossas finanças montando um orçamento.

Você pode comprar um caderno para fazer essas anotações, usar uma planilha manual ou eletrônica ou até mesmo aplicativos de celulares.

Mas, antes de começar o orçamento é preciso sentar e se organizar!

Tente-se lembrar de todas as despesas, você vai perceber quais são as mais importantes e essenciais pois essas serão as primeiras a serem lembradas.

Se estiver fazendo um Planejamento Familiar, não se esqueça de reunir toda a família, inclusive as crianças para que elas possam aprender desde cedo a importância da Educação Financeira.

Anotado os gastos você vai organizá-los em uma tabela. Eis o momento de usar um caderno, uma planilha ou um aplicativo. Vamos criar um orçamento, onde você vai poder comparar as despesas previstas com as ocorridas no mês.

O começo é o mais difícil, mas não desista!

POR 30 DIAS...

Nesse primeiro mês você (e sua família) precisará anotar TODAS as despesas, até aquela bala ou cafézinho porque são esses pequenos gastos que no final do mês não lembramos onde gastamos.

Essas despesas devem ser anotadas individualmente e, após os 30 dias, separadas por categoria.

Minha sugestão é que você guarde comprovante das despesas e os gastos que não tiverem nota, você pode anotar em um papel, bloquinho.

Que tal separar um lugar para guardar essas notas? Pode ser uma gaveta, uma caixa. Tire um dia da semana para colocar tudo em ordem e separar em categorias.

| Despesas da Paula agrupadas e somadas com auxílio da calculadora |

|

| Despesas do João agrupadas e somadas com a utilização do aplicativo Gastos Diários 3 |

Pronto!

Apesar de trabalhoso no começo, com esse orçamento já é possível analisar os gastos do mês e começar o Planejamento Financeiro, sempre tomando como ponto de partida os sonhos e as metas criadas para alcançar os objetivos. Se seu planejamento envolveu toda a família é o momento de todos sentarem juntos e analisarem o orçamento.

Lembre-se que o Planejamento é dinâmico e precisamos manter nosso orçamento atualizado.

Saber quanto vale o dia de trabalho é importante para evitar o consumismo. Ao saber quantos dias precisou trabalhar ou precisará trabalhar para pagar o que está comprando, saberá se aquele item realmente vale a pena. Ter essa informação ajuda a ter noção do valor do que se compra e consume.

Quantos dias de trabalho é preciso para pagar a conta de luz? E aquele celular que acabou de ser lançado? Esse cálculo é bastante simples e rápido de fazer.

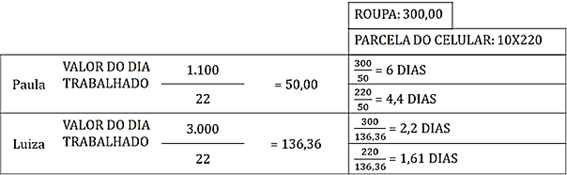

Ex.: Paula e Luiza são amigas de infância e estão sempre juntas. Paula trabalha em uma loja no shopping e recebe um salário líquido👈 de R$ 1.100,00 e Luiza trabalha como Analista de TI e recebe um salário líquido de R$ 3.000,00. Para efeito de cálculo, vamos considerar que elas trabalham 22 dias por mês.

👉O salário líquido é o valor disponível depois que os descontos legais são deduzidos do salário bruto registrado na Carteira de Trabalho.

Paula gosta de manter o mesmo padrão que a Luiza, por isso comprou um celular do mesmo modelo da amiga e, vendo que Luiza gastou R$ 300,00 em um vestido para a festa que foram convidadas, acabou gastando o mesmo valor em outras peças de roupa.

Como podemos observar na figura, o valor do dia trabalhado de Paula é R$ 50,00 enquanto da Luiza é R$ 136,36.

Para pagar a roupa e uma parcela do celular Paula terá que trabalhar mais de 11 dias, ou seja, metade dos seus dias trabalhados no mês, enquanto Luiza, precisaria trabalhar apenas 4 dias.

PLANEJAMENTO FINANCEIRO

Não importa o valor da receita, se não souber cuidar das finanças, gastará mais do que ganha ou terá gastos desnecessários. Esse é o maior problema enfrentado pelos brasileiros quando o assunto é dinheiro. Marcia (2014, p.12) relata que

Seu dinheiro é seu e ninguém melhor do que você para decidir o que fazer com ele. Uma planilha para controlar as despesas é sua melhor ferramenta de planejamento financeiro. Ela pode ser uma grande aliada na construção de seu patrimônio e realização de seus sonhos.

Com o planejamento financeiro é possível planejar os gastos e prever imprevistos evitando o cartão de crédito, planejar o futuro e definir objetivos de curto, médio e longo prazo dentro do orçamento, possibilitando a constituição de um patrimônio líquido, a realização de sonhos que antes pareciam improváveis e uma vida mais tranquila.

Segundo Macedo Junior (2013, p. 41), “Planejamento Financeiro é o processo de gerenciar seu dinheiro com o objetivo de atingir a satisfação pessoal. Permite que você controle a situação financeira para atender necessidades e alcançar objetivos no decorrer da vida.”.

Segundo Macedo Junior (2013, p. 24) “O dinheiro dever ser

um meio e não o fim”. Com essa frase responderemos a pergunta: Dinheiro

realmente traz felicidade?

Na década de 50 o psicólogo

Abraham H. Maslow criou o conceito conhecido como Pirâmide de Maslow, cujo

objetivo “é determinar o conjunto de

condições necessárias para que um indivíduo alcance a satisfação, seja ela

pessoal ou profissional.” (Pirâmide de Maslow, 2021). Essa pirâmide traz essas

necessidades seguindo uma hierarquia onde a base é formada pelas necessidades

mais básicas e o topo, as mais elaboradas.

Figura 2:

Pirâmide de Maslow

Fonte: https://jovemadministrador.com.br/wp-content/uploads/2011/04/piramide-de-maslow.jpg

Como pode ser visto na figura

2, no primeiro nível o dinheiro é muito importante pois torna possível a compra

de comida, água, pode garantir um lugar confortável para uma boa noite de sono

ou um repouso tranquilo, o dinheiro pode comprar até o sexo. Analisando apenas

esse nível pode-se supor que o dinheiro compra a felicidade.

Observa-se o mesmo no segundo

nível, chamado de Segurança. O dinheiro permite ter um bom plano de saúde, uma

casa em um local mais seguro, tranquilo. E sim, para os que não possuem essa

oportunidade, o dinheiro também traz felicidade.

No terceiro nível – sociais – pode-se

até pensar que o dinheiro não importa, já que faz parte desse nível a família,

os amigos, grupos sociais e a comunidade. Porém, muitas vezes, para ser aceito

em um grupo é preciso se adequar aos seus padrões. E isso não acontece apenas

com os adolescentes que desejam o mesmo celular ou tênis que os amigos possuem,

os adultos também precisam seguir o padrão de vida do grupo que o cerca, dos

amigos. Um carro do ano, boas roupas, frequentar as mesmas festas. E é nesse

momento que há a interferência do consumismo. Esse nível muitas vezes se torna

o mais importante pois é o nível que te leva quarto nível da pirâmide, em busca

da aceitação, aprovação e reconhecimento. Na verdade, é primordial resgatar os

valores e entender que é preciso viver segundo os próprios padrões.

Para Macedo Jr (2013, p.33)

É importante notar também que o status é uma medida relativa. Ele nasce da comparação. Alguém só

tem status se comparado a outros que não têm ou que têm menos. E essa

comparação é sempre lateral, o que quer dizer que você se confronta com seus

pares – os colegas de trabalho, os amigos, os vizinhos ou a própria família.

Você se compara com seu irmão, e não com o seu avô.

O

topo da pirâmide não é o nível que muitos almejam, muitos estão satisfeitos com

o nível 4, estima. Autovalorização não é mais importante que o reconhecimento

dos seus pares e é isso que precisa ser trabalhado antes de iniciarmos o

trabalho de planejamento. O que está no topo da pirâmide deve ser o maior

desejo.

Para fazer Planejamento Financeiro devemos considerar os nossos sonhos e as metas para alcançar os nossos objetivos. Uma ferramenta que nos ajuda nesse momento é o orçamento. Ele permite mensurar os recursos financeiros que possui, quanto será preciso poupar e onde poupar, ou seja, quais despesas podem ser eliminadas ou diminuídas para alcançar o recurso financeiro necessário para atingir os objetivos.

Para saber como montar o orçamento, clique aqui.

Planejar é pensar no futuro analisando o presente.

Através do orçamento temos uma visão panorâmica de como está a nossa vida financeira e podemos planejar nosso futuro. O orçamento é o alicerce para realizar as metas definidas e atingir nossos objetivos.

ATIVIDADE - SMART

Depois de montar o quadro de sonhos, peça para os alunos definirem metas para alcançar cada sonho utilizando o Método SMART.

Para ajudar assista ao vídeo explicativo sobre o MÉTODO SMART.

Deixo aqui duas sugestões de ferramentas online: PADLET e GOOGLE FORMS

https://forms.gle/USpWfZPDUw56di6t6

https://padlet.com/jallegrini/hiecubscv7q9wbg1

Link do JAMBOARD acima, editável: https://jamboard.google.com/d/1MfCPIFCo4QntgNymexXEwDe7MynUD0CfECSpO78KQKI/edit?usp=sharing

É uma ferramenta de gestão utilizada para definir metas realistas e alcançáveis, formada por 5 pilares:

Para criar sua meta segue algumas perguntas que podem te ajudar.

S - ESPECÍFICO

Quem está envolvido no objetivo?

O que eu quero realizar?

M - MENSURÁVEL

Quanto? (Quantidade)

Como eu sei que estou no caminho certo?

Qual o meu indicador de progresso?

A - ALCANÇÁVEL

Tenho recursos e capacidades para atingir a meta?

Outros já alcançaram?

R - REALISTA/RELEVANTE

A meta é realista?

A meta é alcançável?

É uma meta importante para mim? Tem algo que me motiva a alcançá-la?

T - TEMPORAL/PRAZO

Minha meta tem um prazo?

Quando eu desejo atingir meu objetivo?

Clique na lâmpada para acessar a atividade sobre

MÉTODO SMART

VAMOS SONHAR!

Chegou o momento de colocar em prática os conhecimentos aprendidos. Monte um quadro dos sonhos, pode ser em uma folha, em uma cartolina, na parede do quarto ou no guarda-roupa, o importante é o quadro ficar sempre visível. Ele servirá de estímulo para que você siga com sua meta e alcance os seus objetivos.

A Educação Financeira permite que a pessoa preveja seus gastos e imprevistos através do planejamento financeiro, usando seu dinheiro de forma mais adequada e consciente, melhorando sua qualidade de vida, além disso, os conhecimentos sobre Educação Financeira contribuem para a economia do país e para o seu progresso econômico pois permite que as pessoas planejem sua vida financeira, prevejam riscos, evitando dívidas desnecessárias.

O Banco Central do Brasil (BCB), em seu Caderno de Educação Financeira – Gestão de Finanças Pessoais explica que Educação Financeira é forma das pessoas adquirirem

“conhecimentos e informações sobre comportamentos básicos que contribuem para melhorar a qualidade de vida das pessoas e de suas comunidades. É, portanto, um instrumento para promover o desenvolvimento econômico. Afinal, a qualidade das decisões financeiras dos indivíduos influencia, no agregado, toda a economia, por estar intimamente ligada a problemas como os níveis de endividamento e de inadimplência das pessoas e a capacidade de investimento dos países.” (P. 8)

https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/caderno_cidadania_financeira.pdf

Aqueles que são educados financeiramente tem maior facilidade para fazerem bom uso do seu dinheiro, tomam decisões em um momento mais adequado, planejam melhor a vida financeira de sua família e consomem produtos e serviços sem ter a sensação de gastar o dinheiro que não tinham evitando dívidas desnecessárias.

A Educação Financeira tem o papel de fazer as pessoas repensarem seus hábitos, a forma como vivem e como lidam com seu dinheiro. Ao ensinar a pensar nos riscos e consequências de seus atos, a pessoa educada financeiramente vai aprender a poupar hoje para comprar amanhã, evitando desperdícios, consumismo e dívidas desnecessárias.

DIFERENÇA ENTRE OBJETIVOS E METAS

Toledo (2012) defende que é importante definir o que se quer para a vida em curto, médio e longo prazo. Ela define objetivo como algo a ser atingido e meta, como o ponto a ser atingido, o caminho a seguir para atingir o objetivo.

Para definir os objetivos deve-se fazer as seguintes perguntas: O que eu quero? Por que eu quero? Como eu quero?

Já as metas, faz-se as perguntas: Quando eu quero? Quanto custará? Como obterei os recursos necessários? Quem poderá me ajudar nessa meta?

Lembrando que é preciso definir metas para cada objetivo.

Clique na lâmpada para acessar a atividade QUADRO DOS SONHOS

Hoje eu vou disponibilizar um Planner Financeiro bem simples para você imprimir e organizar as suas finanças em 2022. Basta clicar aqui par...

{kind=link}